¿Oportunidad en rentas inmobiliarias chilenas?

Aún no logran recuperarse completamente tras el estallido social.

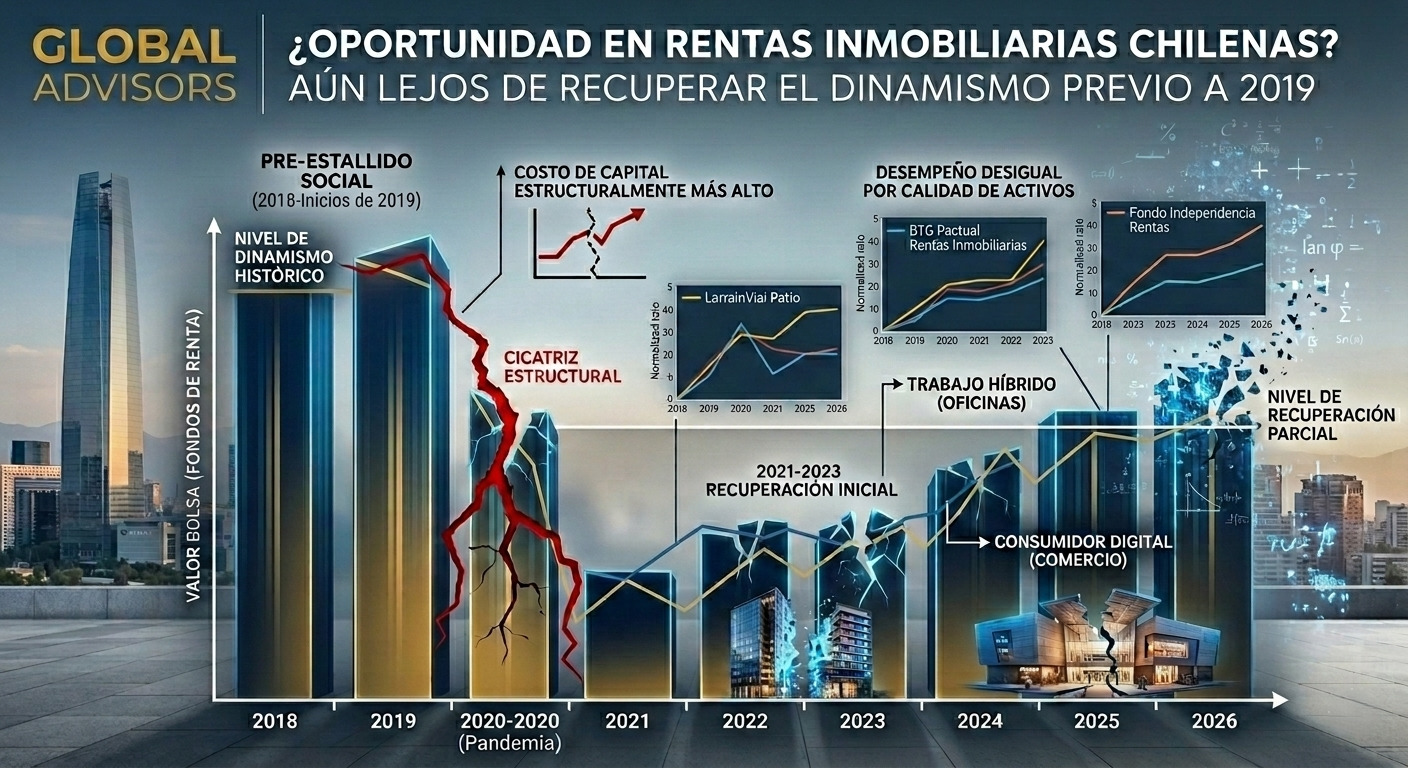

El mercado chileno ha mostrado una recuperación importante desde los mínimos observados durante la pandemia y el estallido social. Sin embargo, ciertos activos aún reflejan una cicatriz estructural: las inversiones inmobiliarias orientadas a renta siguen lejos de recuperar plenamente el dinamismo que tenían previo a 2019.

El gráfico adjunto muestra la evolución del valor bolsa — sin considerar los dividendos distribuidos— y normaliza desde 2018 el desempeño de tres vehículos relevantes del mercado local de fondos de rentas inmobiliarias: 1) LarrainVial Patio, 2) BTG Pactual Rentas Inmobiliarias y 3) Fondo Independencia Rentas. Permite observar una realidad que muchas veces pasa desapercibida: La recuperación ha sido parcial, desigual y altamente dependiente de la calidad de los activos subyacentes.

La lectura más interesante es que no todos los fondos reaccionaron igual ante el shock estructural que enfrentó Chile. Mientras algunos vehículos lograron estabilizar sus valorizaciones y generar cierta recuperación, otros continúan muy por debajo de sus niveles históricos. Esto refleja que el mercado dejó de premiar simplemente la exposición inmobiliaria y comenzó a discriminar fuertemente por calidad de activos, ubicación, contratos, vacancia y resiliencia operacional.

El estallido social marcó un antes y un después para el mercado inmobiliario chileno. El deterioro del comercio presencial, el aumento en percepción de riesgo país, la menor inversión privada y posteriormente el fuerte incremento en tasas de interés impactaron directamente las valorizaciones. A ello se sumó un fenómeno clave: el costo de capital estructuralmente más alto.

Durante años, muchos fondos inmobiliarios se beneficiaron de un entorno de tasas extremadamente bajas, donde el spread entre cap rates y bonos soberanos hacía muy atractiva la renta inmobiliaria. Hoy esa ecuación cambió. Con tasas reales significativamente superiores a las observadas antes de 2019, el mercado exige retornos mayores para justificar inversiones de largo plazo e ilíquidas.

En otras palabras, el inversionista a la fecha ya no está dispuesto a pagar los mismos múltiplos por flujos inmobiliarios relativamente estables, porque ahora puede obtener retornos más atractivos en renta fija con menor riesgo y mayor liquidez.

Otro elemento relevante es el cambio en la percepción sobre ciertos formatos inmobiliarios. El segmento de oficinas, por ejemplo, enfrenta desafíos estructurales derivados del trabajo híbrido y remoto. Algunos centros comerciales también debieron adaptarse a un consumidor más digital y menos dependiente del tráfico físico tradicional. Incluso activos considerados históricamente “defensivos” comenzaron a ser evaluados con nuevos criterios de ocupación y eficiencia.

El gráfico refleja precisamente aquello: el mercado pasó desde una visión relativamente homogénea del real estate chileno hacia una evaluación mucho más selectiva.

Aun así, sería un error interpretar esto como el fin de las rentas inmobiliarias. De hecho, ciertos activos premium continúan mostrando resiliencia importante, especialmente aquellos vinculados a logística, bodegaje, strip centers bien ubicados y propiedades con contratos dolarizados o arrendatarios de alta calidad crediticia.

Y aquí aparece un punto interesante hacia adelante. En las últimas semanas hemos visto nuevas señales de apoyo al sector habitacional, incluyendo el anuncio de un nuevo tramo del subsidio DS1 para viviendas de hasta 4.000 UF. Si bien esto no cambia estructuralmente el escenario de tasas ni resuelve todos los desafíos del sector, sí podría comenzar a mejorar gradualmente la demanda inmobiliaria y la percepción sobre algunos segmentos relacionados con vivienda y desarrollo urbano.

Además, después de varios años de ajustes, parte importante de las valorizaciones ya incorpora un escenario relativamente pesimista. Eso abre la posibilidad de que ciertos activos de calidad comiencen a verse atractivos para inversionistas con horizonte de largo plazo, especialmente si en los próximos años Chile logra estabilizar su crecimiento y avanzar hacia un ciclo de menores tasas reales.

Probablemente el principal catalizador sería una caída estructural de tasas de interés reales en Chile, acompañada de una recuperación más robusta de la inversión privada y de las expectativas de crecimiento económico. En ese escenario, los activos reales podrían volver a verse beneficiados por compresión de cap rates y valorizaciones más altas.

Mientras eso no ocurra, el mercado seguirá diferenciando entre fondos capaces de generar flujos resilientes y aquellos más expuestos a vacancia, deterioro urbano o menor dinamismo económico.

El caso chileno deja además una reflexión interesante: incluso activos considerados históricamente “estables” pueden sufrir largos períodos de ajuste cuando cambian las condiciones estructurales de la economía y del costo de capital. Y eso es precisamente lo que el mercado parece seguir descontando hoy.