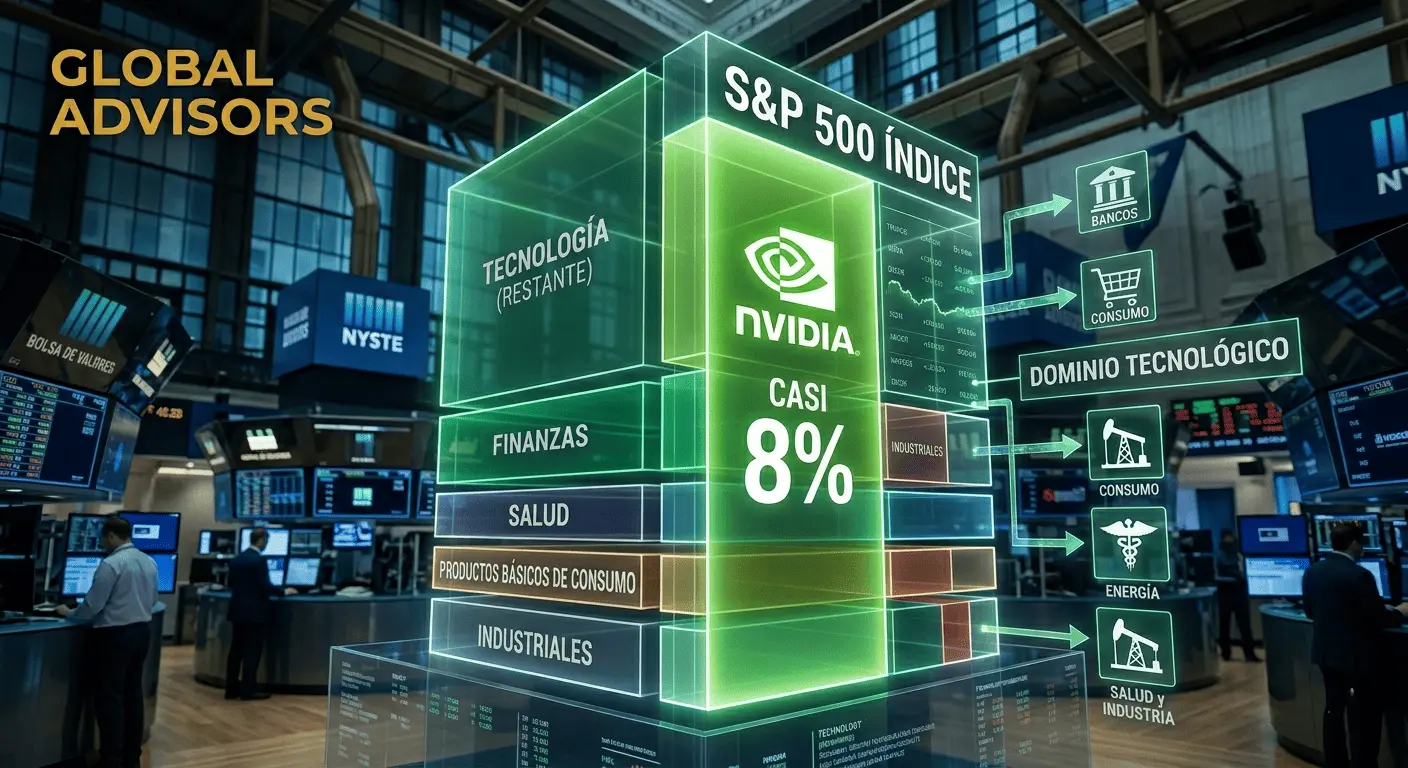

NVIDIA ya representa casi el 8% del S&P 500.

Y eso dice mucho del mundo actual. Durante décadas, hablar del S&P 500 era hablar de la economía estadounidense en general: bancos, consumo, energía, industria y salud. Hoy eso cambió de manera estructural.

Una sola compañía ostenta hoy cerca del 8% del S&P 500 completo. Inmediatamente después se posicionan Alphabet con un 6,92%, Apple con un 6,56%, Microsoft con un 4,62% y Amazon con un 4,21%. Sus ingresos y utilidades operan bajo dinámicas sin precedentes. Esta es una de las señales más contundentes de cómo el capital global se ha concentrado de manera masiva en inteligencia artificial, capacidad computacional y productividad tecnológica.

Para dimensionar correctamente este fenómeno, vale la pena comparar los órdenes de magnitud entre una superpotencia mundial y una economía emergente como la chilena:

La diferencia entre las economías reales (PIB) es de 92 veces. Sin embargo, la diferencia en los mercados financieros es muchísimo más extrema. El mercado global ya no premia solamente activos físicos o bancos tradicionales; hoy premia plataformas capaces de escalar productividad a nivel planetario. Por eso firmas como NVIDIA, Microsoft, Alphabet y Amazon operan en una dimensión financiera que hace apenas 15 años parecía inalcanzable.

Las "Magnificent 7" hoy representan en torno al 34–35% del S&P 500, reflejando un nivel de concentración históricamente alto para un índice ponderado por capitalización de mercado. Sin embargo, es fundamental entender el contexto detrás de estas cifras.

El S&P 500 asigna mayor peso a las compañías más grandes por construcción. Hoy el mercado está dirigiendo ese capital masivo hacia empresas que lideran una revolución tecnológica y de productividad comparable a los grandes cambios estructurales de los siglos pasados. Hacia 2027, se proyectan niveles de inversión de cerca de USD 1 trillón anual de CAPEX en infraestructura tecnológica e IA. Detrás de estas valorizaciones existen fundamentos de demanda reales (nube, automatización y procesamiento).

¿Debería preocuparnos esta concentración o llevarnos a abandonar el S&P 500? No necesariamente. Más bien, nos obliga a entender que la composición del crecimiento cambió. El índice ya no representa una diversificación tradicional a la economía americana clásica, sino una exposición directa a plataformas globales. La clave no es asustarse por la concentración, sino monitorear sus valuaciones sabiendo que, si la eficiencia continúa expandiéndose, el beneficio terminará permeando al resto del tejido económico global. Y al mismo tiempo entender que, si esta revolución tecnológica efectivamente continúa expandiendo productividad y eficiencia, el beneficio podría terminar permeando al resto de la economía global y no solamente a las empresas líderes.

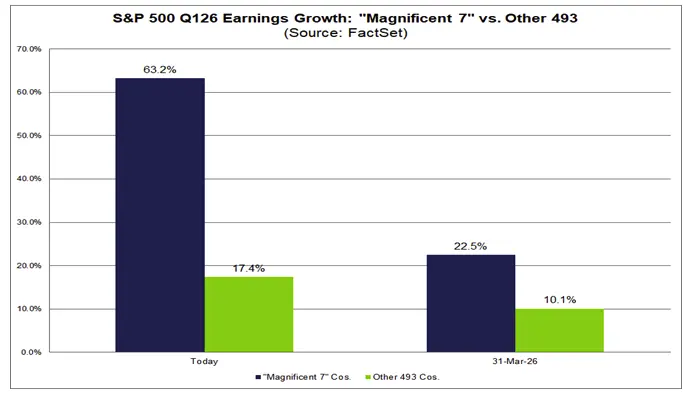

Las utilidades del primer trimestre de 2026 confirmaron la brecha entre las grandes tecnológicas y el resto del mercado. Para ambos grupos es la tasa más alta desde 2021. Más relevante que el nivel es la sorpresa: casi todo el salto provino de resultados que superaron lo previsto.