Reporte Mensual | Mayo 2026

De la Fed a la IA: Navegando la volatilidad y los cambios estructurales de mayo.

Warsh / Fed

Con Kevin Warsh ya liderando la Fed, el mercado comenzó a ajustar sus expectativas. La inflación sigue por encima de la meta y el empleo se mantiene resiliente, reduciendo la urgencia de bajar las tasas. Lo que hace algunos meses parecía un ciclo rápido de recortes hoy luce mucho menos claro, y los inversionistas esperan señales sobre cuál será la prioridad de la nueva Fed.

IA Chip & Infraestructura

Los resultados corporativos mostraron que la inversión en inteligencia artificial (IA) continúa aumentando. Amazon, Microsoft, Google y Meta aumentaron nuevamente su gasto en infraestructura para atender una demanda que continúa creciendo. Al mismo tiempo, el mercado de memorias vive un fuerte impulso, con precios al alza y producción comprometida por varios trimestres. La señal es clara: el gasto en IA sigue siendo una fuente creciente de ingresos.

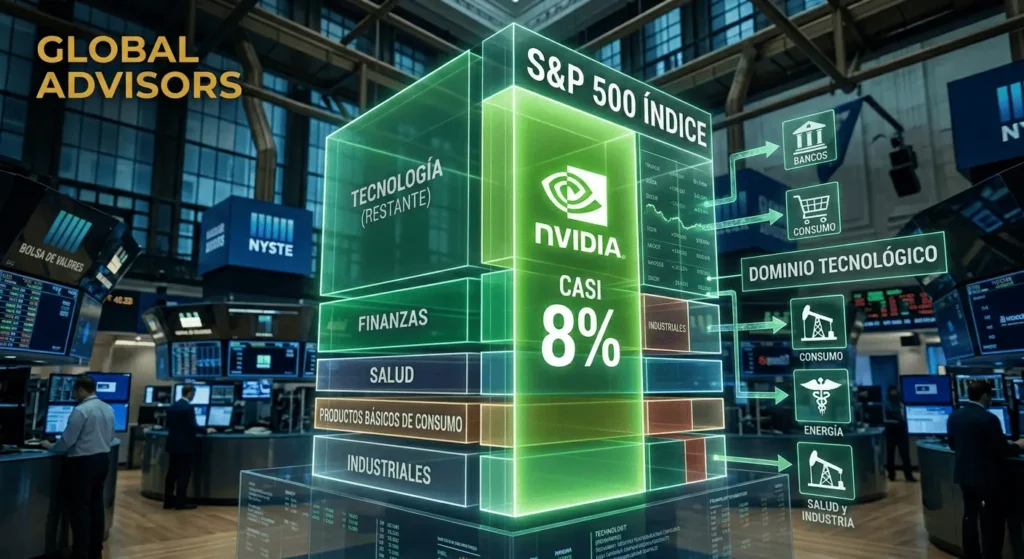

NVIDIA - Liderazgo en el ecosistema de IA

Nvidia reafirma su liderazgo como la empresa más valiosa del mundo al sorprender al mercado con su crecimiento en ingresos y utilidades por decimocuarto trimestre consecutivo, incluso superando el crecimiento del trimestre anterior. Aunque la acción cayó luego del reporte, queda claro que la demanda por sus chips sigue aumentando.

Riesgo geopolítico - El Estrecho de Ormuz

El conflicto entre Irán y EE.UU. ha avanzado lentamente, con ataques de lado a lado, el estrecho de Ormuz con doble bloqueo y el tráfico aún detenido. Aunque hacia finales del mes EE.UU. estuvo a punto de firmar un Memorando de Entendimiento (MOU) para una tregua extendida de 60 días y restablecer paulatinamente el paso de los petroleros, los ataques de Israel al Líbano hicieron salir a Irán de la mesa de negociación.

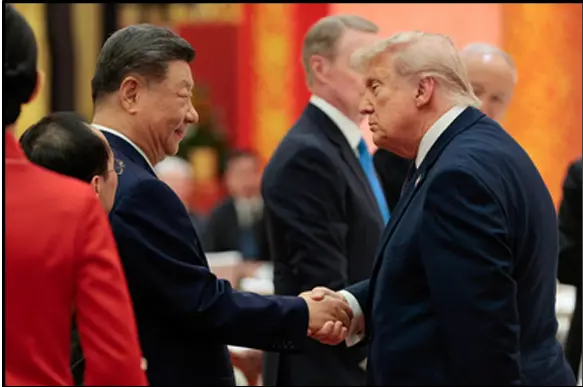

Geopolítica - Cumbre Beijing 2026

El hito geopolítico del mes fue la cumbre entre los dos mandatarios más relevantes del mundo: Donald Trump visitó a Xi Jinping en Beijing, algo que no ocurría desde 2017. Hubo despliegues notables de diplomacia y acuerdos en sectores clave como el aeroespacial, alimentos, energía e IA. Pese a que hubo una declaración de "estabilidad estratégica constructiva", Xi advirtió a Trump que el tema de Taiwán era el más relevante, y podría causar "conflictos" si no se manejaba bien.

Renta Fija - Ajuste por tasas estructurales

La renta fija sufrió durante el mes por una subida de tasas, sobre todo de las tasas largas, con los Treasuries a 20 y 30 años superando por algunos días la barrera psicológica del 5,0%. Sin embargo, este mes fueron las tasas reales las que impulsaron las subidas. Es decir, el mercado ve el asunto de la inflación como transitorio y empezó a ponderar más otros asuntos estructurales: el déficit fiscal de EE.UU., las mayores emisiones de deuda de las compañías por gasto en IA, y una tasa neutral más elevada.

Mercados Globales

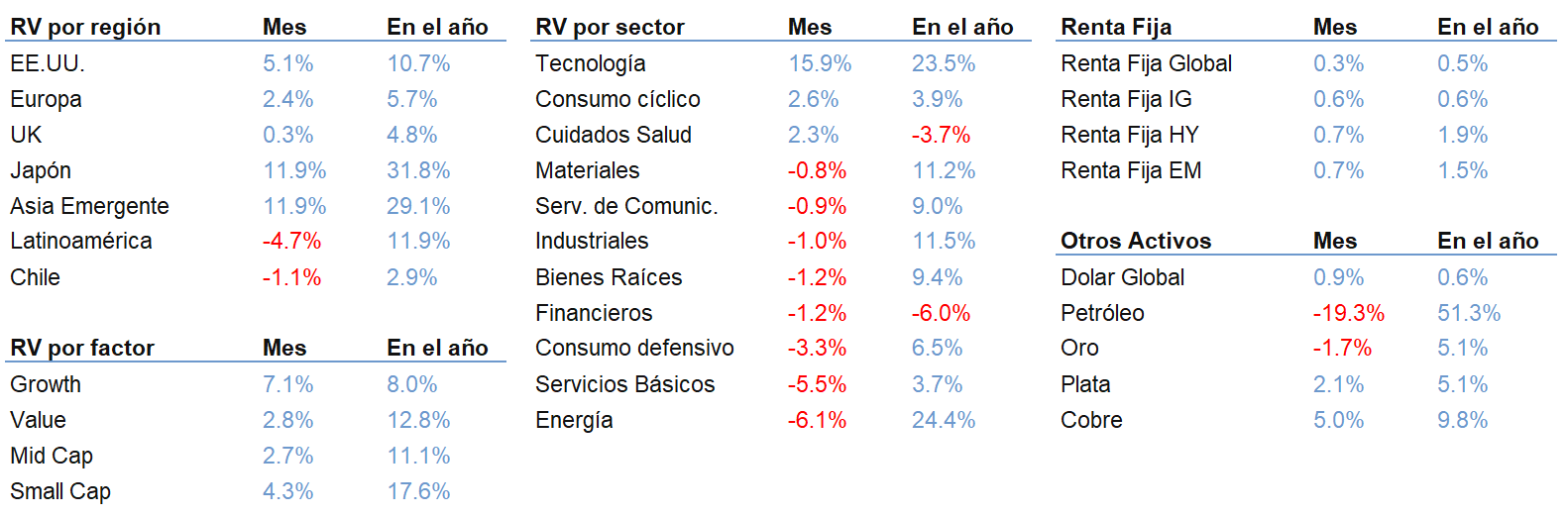

Renta Variable

El avance de los mercados de renta variable continúa. Asia lidera con fuerza: Japón y Asia Emergente avanzan +11,9% cada uno, impulsada esta última por Corea del Sur (+28,5%) y Taiwán (+14,9%). EE.UU. suma +5,1%, con el S&P 500 cerrando en 7.580 puntos, nuevamente en un máximo histórico, y encadenando nueve semanas de avances consecutivos. Latinoamérica rompe la racha y cede-4,7%, arrastrada por el petróleo y salidas desde Brasil (-7,2%), presionado por inflación persistente que complica la bajada de tasas y el ruido electoral

Tecnología e IA

Tecnología es —nuevamente— el gran protagonista del mes, con avances de +15,9%. Los flujos van desde acciones defensivas hacia IA y semiconductores. El resto del mercado es mixto: solo Consumo Cíclico (+2,6%) y Salud (+2,3%) acompañan en positivo. Energía cae -6,1% ante el colapso del petróleo.

Renta Fija

La renta fija se mantiene positiva con retornos modestos. Los spreads de los créditos de alta calidad en EE.UU. caen 6 pb hasta 72 pb, mientras que los de alto rendimiento caen 11 pb hasta 257 pb, en zonas de mínimos históricos. El Treasury 10 años cierra en 4,44%, sin variación relevante respecto a abril, aunque durante el mes alcanzó un máximo de 4,66%.

Commodities

En commodities, destaca la caída del petróleo ante el optimismo por un posible acuerdo EE.UU. - Irán para reabrir el Estrecho de Ormuz, aunque aún acumula un alza relevante en el año. Los metales preciosos continúan con rezago, con el oro cayendo 1,7% y la plata subiendo modestamente un 2,1%.

Mercados Locales

IPSA y Divisas

El IPSA retrocede -1,1% en mayo, desde 10.908 a 10.788 puntos. Los mayores ganadores son LATAM Airlines (+12,6%), favorecida por el descenso del combustible, e Inversiones La Construcción (+11,1%). Por el lado negativo, Plaza SA (-13,2%), Vapores (-12,8%) y Quiñenco (-11,4%) lideran las caídas, en un mes de amplia debilidad en real estate, consumo y commodities

Divisas y Tipo de Cambio

El peso se aprecia 1,0% en el mes, con el USDCLP pasando de $899 a $890, sostenido por el alza del cobre, que sube otros +5,0%.

Panorama Macroeconómico

El panorama macroeconómico muestra múltiples señales de debilidad: el PIB del Q1 2026 cierra en-0,5% a/a, por debajo de lo esperado, arrastrado por la caída de exportaciones (-4,9%). El IMACEC de abril confirma la tendencia con -1,2% a/a, cuarto mes consecutivo negativo, y minería cayendo -11,8% a/a. La demanda interna muestra relativa resiliencia, pero es insuficiente para compensar al sector primario exportador. La inflación sube un 1,3% en abril, reflejando la subida de los precios del combustible, y el mercado laboral de abril agrega presión, con el desempleo subiendo a 9,1%, y la informalidad alcanzando 26,8%.

Tasas y Renta Fija Chile

Las tasas reflejaron ambos escenarios: por la debilidad de la actividad, las tasas en CLP caen, y las tasas en UF suben generalizadamente, haciendo que la renta fija en Chile registrara retornos negativos. El mercado redujo la demanda por cobertura inflacionaria, que compensó completamente el carry elevado por la inflación del mes.

Optimismo para la normalización

Mayo continuó el buen momento de abril. Aunque el conflicto EE.UU.-Irán no está resuelto, la caída del petróleo y el alivio en tasas hacia el cierre del mes reflejan un optimismo creciente hacia una normalización en el corto plazo.

Renta Variable EE.UU. y mercados asiáticos

Continuamos favoreciendo la renta variable en EE.UU., sustentada en fundamentales empresariales sólidos. El sector tecnológico lidera, mientras que el resto de los sectores, con expectativas de crecimiento más moderadas, se benefician de una economía americana resiliente.

Latinoamérica y su relato intacto

Latinoamérica mantiene su relato intacto: giro político hacia posiciones pro-mercado, beneficio de precios elevados de commodities y el posicionamiento estratégico como proveedor de minerales críticos para la transición energética.

Estrategia en Renta Fija

En renta fija, las tasas permanecerán elevadas por más tiempo. Preferimos duraciones cortas y medias. Los créditos siguen con valorizaciones exigentes. Seguimos encontrando atractiva la deuda emergente, por su carry elevado y buenos fundamentales.

Visión para Chile

Seguimos constructivos en renta variable. Evitamos sectores expuestos al consumo doméstico. Preferimos sectores que se benefician del entorno inflacionario, como la banca, y aquellos ligados a la inversión incremental en minería, energía y obras públicas.

Renta Fija Local

El mercado está cediendo protección inflacionaria de forma excesiva. Los instrumentos en UF de 2 a 4 años ofrecen la combinación más atractiva: devengo real positivo, duración moderada y un colchón ante sorpresas inflacionarias.